「抵当権はなんとなくわかるけど、根抵当権って何?」という人のために、抵当権と根抵当権の違いについて解説します。

抵当権とは

抵当権とは、住宅ローンなどでお金を借りる際に返済の担保のために銀行が家や土地に設定する権利のことです(民法369条)。

この権利のことを「抵当権」といい、住宅ローンの返済が滞ったり、返済不能になった場合に銀行が抵当権を実行し、家や土地を競売にかけ債権回収を図ります。

抵当権は不動産に設定することが多いですが、地上権、永小作権にも設定可能です。

抵当権を設定することで、債権者は安心してお金を貸すことができます。

なぜなら、お金が返済されなかった場合、抵当権を実行して不動産を売却して、その売却益を返済の原資に充てればいいからです。

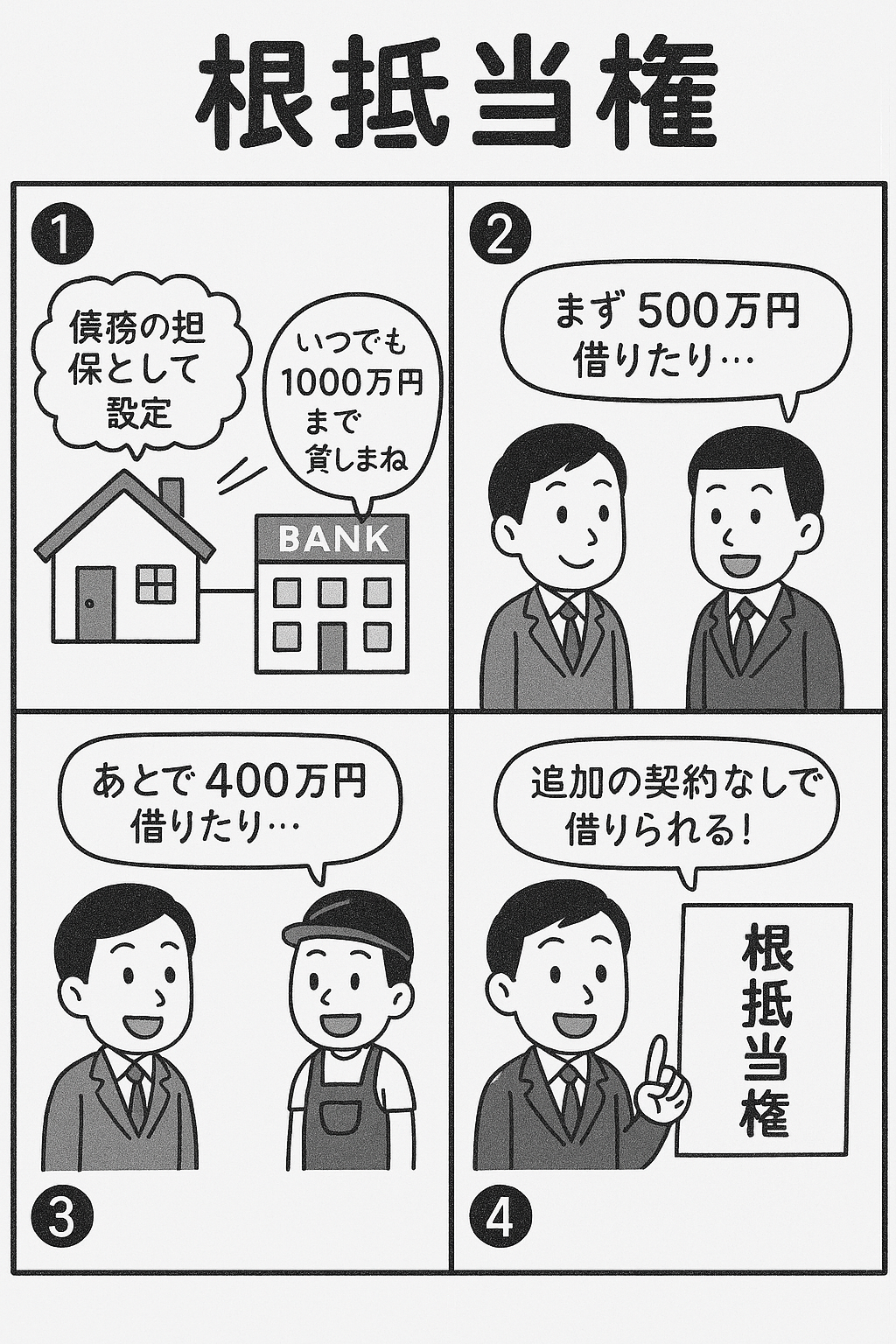

根抵当権とは

根抵当権も抵当権同様不動産を担保にしますが、担保する債権や範囲に大きな違いがあります。

根抵当権は特定の債権ではなく、一定の範囲に属する不特定の債権を、極度額という上限の範囲内で担保します(例:〇〇銀行との間の、当座貸越、手形割引、金銭消費貸借取引から生じる一切の債権)。

ざっくり言えば、根抵当権とは貸し出せる上限(極度額)を定めて、その範囲内でお金を借りたり返済できる権利です。

極度額を1000万に設定した場合、1000万の範囲で都度お金を借りたり返したりできるわけです。

一度設定すれば、その範囲内で追加の担保設定なしに融資を受けることができます。

抵当権の場合借り入れの都度抵当権設定登記が必要になりますが、根抵当権の場合極度額の範囲内であれば登記は最初の一回だけで済むので、継続的に取引がある相手と契約する際に実務上有益な権利です。

根抵当権の元本確定

根抵当権の元本確定(げんぽんかくてい)とは、変動する可能性のある根抵当権の被担保債権の範囲を確定させ、それ以降に発生する新たな債権をその根抵当権で担保しないようにする手続きのことです。

根抵当権は、設定時に担保する債権を特定せず、一定の範囲に属する不特定の債権を極度額の範囲内で担保します。そのため、借り入れや返済が繰り返される中で、実際にいくらの債権が担保されているのかが常に変動します。

根抵当権の元本が確定すると、以下のようになります。

・新たな債権は担保されない: 元本確定後に発生した新たな債権は、その根抵当権では担保されなくなります。

・担保される債権が特定される: 元本確定の時点で存在する債権(元本とその利息、損害金など)が、その根抵当権によって担保される債権として確定します。

・根抵当権が抵当権に近い性質を持つ: 元本確定後は、担保される債権が特定されるため、根抵当権は通常の抵当権とほぼ同じになります(付従性・随伴性が生じると解釈されることがあります)。

・根抵当権の変更・処分に影響: 元本確定後は、根抵当権の変更や債権譲渡などの処分を行う際に、根抵当権設定者の同意が必要になる場合があります。

債務者は確定した元本を返済すれば根抵当権を消滅させることができます。

抵当権と根抵当権の違いまとめ

抵当権は特定の債権のみを担保しますが、根抵当権は極度額を限度に不特定の債権を担保します。

その性質から抵当権は主に住宅ローンなどに使われ、根抵当権は継続的な取引が前提の事業者同士、あるいは事業者と銀行間で使われます。

抵当権と根抵当権どちらも担保を要しますが、抵当権の場合は借入の都度抵当権設定登記が必要であり、根抵当権は極度額の範囲内であれば登記を要することなく何度も借り入れ、そして返済をすることができます。

ニーズにあった方法を選択することで、双方の手間とコストが省けることでしょう。

おわりに

当行政書士事務所では抵当権設定契約書の作成を請け負っていますので、抵当権に関することでお悩みの方は当事務所にお気軽にご相談ください。

なお、抵当権設定登記に関しては司法書士しかできないので、登記に関しては別途司法書士の先生にお問い合わせください。